A passzív jövedelem kiépítése talán minden olyan befektető álma, aki a pénzügyi szabadság felé vezető utat építi. Az idei volatilitás az egész piacot megrázta, de nem csak a negatívumokról van szó, a volatilis piac számos lehetőséget teremtett a nyereségek szempontjából. Néhány vállalat még mindig lábadozik a növekedést ért többszörös százalékos csapásból, ez lehetőséget teremt számunkra, hogy olyan szuper osztalékhozamú részvényeket találjunk, amelyek még mindig alulértékeltek.

Milyen részvényeket vegyünk?

Bár nincs hiány olyan befektetési stratégiákból, amelyek idővel gazdaggá tehetik Önt, az osztalékrészvények valódi tehetséggel rendelkeznek a befektetői vagyon építésében.

Kilenc évvel ezelőtt a J.P. Morgan Asset Management, a bankóriás JPMorgan Chase $JPM részlege kiadott egy jelentést, amely négy évtizedes időszak (1972-2012) alatt vizsgálta és hasonlította össze az osztalékfizető vállalatok teljesítményét az osztalékot nem fizetőkével. Az eredmények azt mutatták, hogy az osztalékfizető vállalatok 9,5%-os átlagos éves hozammal körözték a nem osztalékfizető részvényeket, szemben a nem osztalékfizetők 1,6%-os hozamával.

A jövedelemtulajdonú részvények éves teljesítményének puszta nagyságrendje eléggé megdöbbentő, de a végeredmény nem az. A rendszeres osztalékot fizető vállalatok szinte mindig nyereségesek, időtállóak, és átlátható hosszú távú növekedési kilátásokkal rendelkeznek.

3 alulértékelt osztalékrészvény:

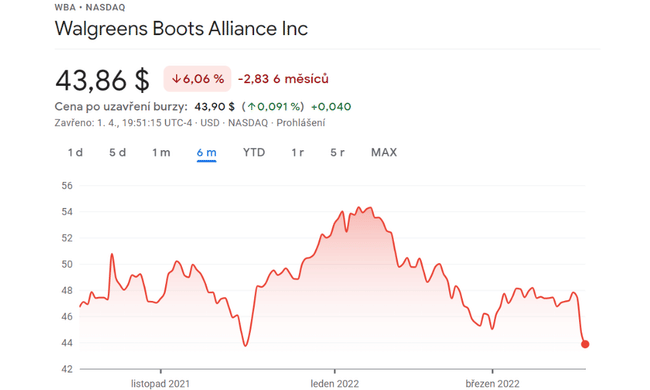

1. Walgreens Boots Alliance Inc $WBA

A részvény még mindig elég alacsonyan van a januári szinthez képest, kevesebb mint 20%-kal csökkent.

Az első magas hozamú és jól ismert osztalékrészvény, amelyet a befektetők megbánhatnak, hogy nem vásároltak a mélyponton, a Walgreens Boots Alliance $WBAdrogériás lánc.

- Osztalék 4,3%

Általánosságban elmondható, hogy az egészségügyi részvények a piaci visszaesés idején gyakran védekező jellegűek. Mivel nem tudjuk befolyásolni, hogy mikor és hogyan betegszünk meg, a vényköteles gyógyszerek, orvosi eszközök és egészségügyi szolgáltatások iránti igény meglehetősen állandó, függetlenül attól, hogy az amerikai gazdaság és a tőzsde mennyire jól vagy rosszul teljesít.

A Walgreens $WBA érdekessége, hogy a világjárvány idején nem nyújtott ilyen védelmet. Tekintettel arra, hogy a gyógyszertárláncok forgalmát a téglaüzletek és klinikák látogatottsága határozza meg, a világjárvány okozta zárlat meglepetésként érte a Walgreens $WBA-t. De ez a rövid távú fennakadás lehetőséget ad arra, hogy vonzó áron vásároljon.

AWalgreens Boots Alliance $WBA jelenleg egy többpontos fordulat/növekedési terv közepén van, amely a magasabb árrést és a vásárlói hűséget hangsúlyozza. A vállalat például több mint 2 milliárd dollárral csökkentette éves működési költségeit, egy teljes évvel a tervezett határidő előtt. A költségcsökkentés ellenére agresszívan költ a digitalizációs kezdeményezésekre. Bár az online értékesítés a Walgreens $WBA teljes bevételének kis százalékát teszi ki, ez egy olyan terület, amely fenntartható kétszámjegyű növekedési potenciállal rendelkezik.

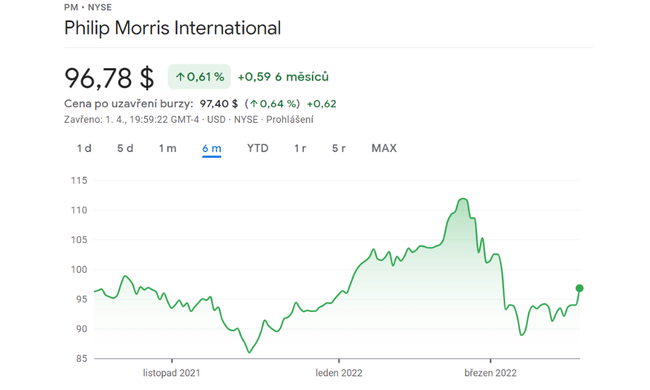

2. Philip Morris International $PM

A $PMrészvényei lassan kilábalnak az év eleji visszaesésből. A februári csúcshoz képest a jelenlegi veszteség 13,5%.

Egy másik márkás, magas hozamú, de még mindig alulértékelt osztalékrészvény a dohányipari óriásPhilip Morris International $PM. A Philip Morris $PM 5,3%-os hozamával a legmagasabb a listán.

Bár a dohányipar már nem az a gyorsan növekvő fenevad, mint évtizedekkel ezelőtt, a Philip Morris $PM nem szűkölködik biztonsági szelepekben, amelyek biztosítják, hogy a részvényesek hosszú távon jó eséllyel gyarapíthassák pénzüket.

A Philip Morris $PM például 2021-ben a globális cigarettaszállítások (több millió darabos) csökkenését tapasztalta. A visszaesés ellenére a vállalat nettó árbevétele 9,4%-kal nőtt, illetve 7,6%-kal, ha kizárólag a vállalat korrigált, organikus éves növekedési ütemére összpontosítunk.

Hogyan lehetséges, hogy egy vállalat alapvető termékeinek kiszállításai csökkennek, és mégis magas egyszámjegyű növekedést ér el az értékesítésben? Nézze csak meg a Philip Morris $PM erős árképzési erejét. Mivel a dohánycigarettákban található nikotin függőséget okoz, az olyan dohányipari részvények, mint a Philip Morris $PM ritkán, vagy egyáltalán nem okoz gondot a magasabb költségek áthárítása a fogyasztókra, különösen, ha olyan prémium márkákról van szó, mint a Marlboro.

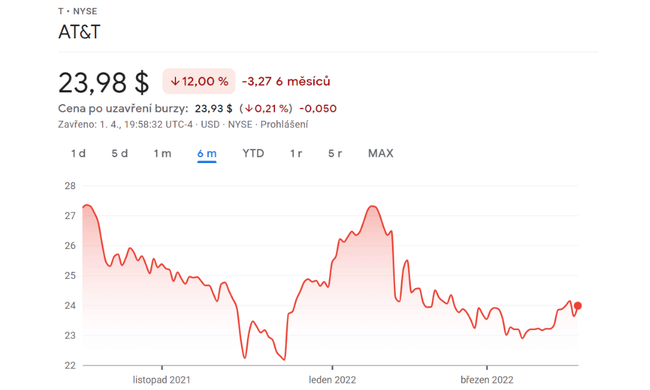

3. AT&T $T

A vállalat jelenleg 12,2%-kal van lejjebb a januári csúcshoz képest.

A harmadik magas hozamú márkás vállalat, amelyet megbánhat, ha nem vásárolt a mélyponton, az AT&T $T távközlési részvény, 4,6%-os osztalékhozammal.

A dohányipari részvényekhez hasonlóan a nagy távközlési vállalatok növekedési boomja is elmúlt. Ez azonban nem jelenti azt, hogy nincsenek olyan növekedési katalizátorok az AT&T küszöbén, amelyek idővel jelentősen növelhetik a részvények árfolyamát.

Az AT&T $T számára a legnyilvánvalóbb katalizátor a vezeték nélküli infrastruktúrájának 5G-képessé tétele. Nagyjából egy évtizede, hogy az Egyesült Államokban jelentősen javult a vezeték nélküli letöltési sebesség. Bár ezek a frissítések költségesek és időigényesek lesznek az AT&T $T számára, ugyanakkor támogatják a fogyasztói és vállalati eszközök többéves cseréjét. Mivel az AT&T $T vezeték nélküli részlege az adatfogyasztásból termeli a legzamatosabb árrést, az 5G vezeték nélküli infrastruktúrába való nagymértékű beruházás rövid távon a vezeték nélküli működési árrés folyamatos növekedését eredményezheti idővel.

Az innováció és a fejlesztés révén a $T megérdemli a helyet ezen a listán, mivel várhatóan nagyszerű dolgokat fog tenni a következőkben.

Felhívjuk figyelmét, hogy ez nem pénzügyi tanácsadás. Minden befektetésnek alapos elemzésen kell átmennie.