Ma megnézzük a JPMorgan elemzőinek top választásait, akik szerint 2023-ban ebben a két részvényben látják a legnagyobb emelkedési potenciált. Konkrétan az energetikai és a biofarmáciai szektorban lévő részvényekről van szó, így ez két érdekes választás lehet a kockázat:jutalom szempontjából.

A közelmúltban két részvény is "Top Pick" minősítést kapott a J.P. Morgan bankóriás elemzőitől. A piaci adatok, a vállalati hírek és az elemzői kommentárok kombinációját felhasználva kaphatunk egyfajta képet arról, hogy mi teszi ezeket a részvényeket 2023-ra meggyőző választásokká.

Vajon jó választás lehet számunkra? Megnézzük 👇.

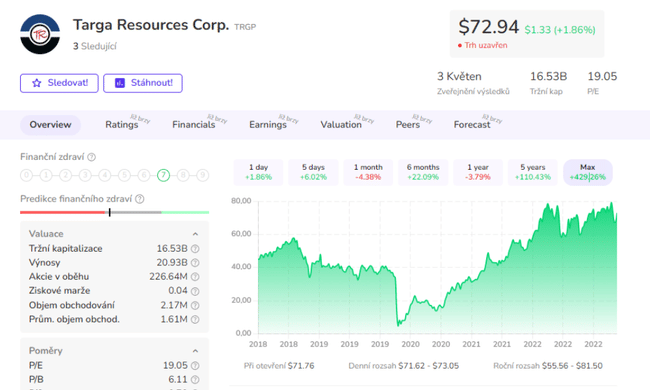

Targa Resources Corporation $TRGP

Kezdjük az energiaiparban a Targa Resources-szal. Ez egy midstream vállalat, amely a kútfejek és a végfelhasználók közötti területen tevékenykedik. A midstream vállalatok csővezeték-hálózatokat és infrastrukturális létesítményeket irányítanak, és szénhidrogéntermékeket szállítanak oda, ahol szükség van rájuk.

Röviden: a Targa Resources egy amerikai vállalat, amely cseppfolyósított földgázt, kőolajtermékeket és más folyékony szénhidrogéneket gyűjt, feldolgoz, tárol, szállít és értékesít.

A Targa Észak-Amerika egyik legnagyobb független midstream-üzemeltetője, amely a földgáz és a folyékony földgáz szállítására összpontosít; eszközhálózata Texas, Új-Mexikó, Oklahoma és a louisianai öböl partvidékének termékeny kitermelő területei körül összpontosul.

A Targa viszonylag elszigetelt a földgáz és a kőolaj árupiaci költségeitől, mivel hálózatán keresztül "fizetős" modell alapján szállítja a termékeket, azaz a termelők szerződés alapján fizetnek azért, hogy meghatározott mennyiségeket szállítsanak a rendszeren keresztül. Ez a modell lehetővé tette a Targa számára, hogy a nemrégiben bejelentett 22. negyedévben a bevétel éves összehasonlításban történő csökkenése ellenére megnövekedett nyereséget és pénzforgalmat érjen el.

Mindez együttesen felkeltette a JPMorgan elemzőjének, Jeremy Tonetnek a figyelmét, aki a következőket írja: "Továbbra is úgy véljük, hogy a kedvező Permian lábnyom és a TRGP franchise kedvező kockázat-megtérülési lehetőséget teremt. A teljesen integrált permi NGL értéklánccal úgy látjuk, hogy a TRGP egy differenciált növekedési sztori az összes versenytárssal szemben... Megerősítjük, hogy a TRGP a legjobb választás , tekintettel a Permian integrált, a kútfőtől az exportig tartó értékláncára, az NGL működési tőkeáttételre, a közvetlen nyersanyagár-emelkedésre, a tőkeáttétel csökkentésének láthatóságára és a részvényesi hozam javulására."

Tonet nem csak optimista utat jelöl ki a részvény számára, hanem Overweight (azaz vételi) besorolást is ad a 119 dolláros célárral együtt, ami 76%-os egyéves felfelé ívelési potenciált jelent.

A vállalat a részvényesek jutalmazására is összpontosít osztalék formájában, amely jelenleg 1,96%-os, valamint részvény-visszavásárlások formájában. Ami viszont nem tetszik, az a viszonylag magas adósság és a negatív befektetési cash flow.

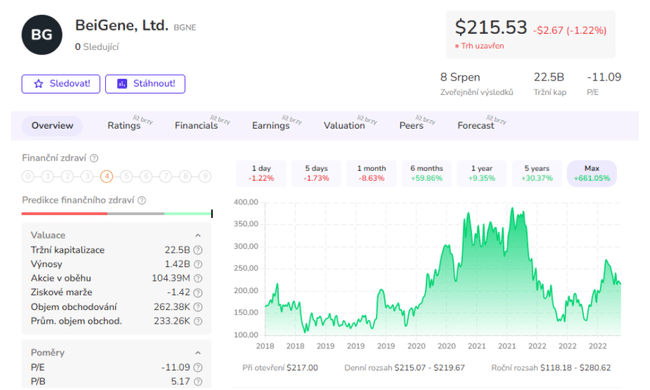

BeiGene, LLC $BGNE

A JPM következő legjobb választása a BeiGene, amely egy klinikai fázisban lévő biofarmáciai vállalat, valamint egy kereskedelmi fázisban lévő vállalat. A BeiGene, LLC egy biotechnológiai vállalat, amely a rák és más betegségek kezelésére szolgáló új gyógyszerek kutatására, fejlesztésére és forgalmazására összpontosít. A vállalat olyan gyógyszerek felfedezésére és fejlesztésére összpontosít, amelyek a sejtekben lévő specifikus molekuláris célpontokat célozzák meg, lehetővé téve a rákos és egyéb betegségekben szenvedő betegek hatékonyabb és kevesebb mellékhatással történő kezelését. A vállalat jelenleg több mint 60 klinikai programmal rendelkezik, amelyek a rákos megbetegedések mintegy 80%-át célozzák meg, ami óriási méretbeli előnyt jelent a versenytársakhoz képest.

A részvénybe befektetők számára kulcsfontosságú tényező, hogy már sikerült új gyógyszereket forgalomba hozni. A BeiGene három - mindhárom rák kezelésére szolgáló - gyógyszerrel rendelkezik, amelyeket már engedélyeztek, és az értékesítés bővítésén dolgozik.

A jóváhagyott gyógyszerek a saját néven forgalmazott tislelizumab, a Brukinsa néven forgalmazott zanubrutinib és a Partruvix néven forgalmazott pamiparib; a BeiGene az első kettőt "sarokköveinek" nevezi. Mindhármat több joghatóságban is engedélyezték, és különböző rákos és hematológiai daganatos megbetegedések kezelésében alkalmazzák.

A számok szerint a BeiGene a tislelizumabból 102,2 millió dollár bevételt realizált 22 4Q-ban, és 564,7 millió dollárt a gyógyszerből a teljes évben 2022-ben. Ezek az eredmények 72%-kal, illetve 97%-kal nőttek a 2022-es adatokhoz képest. A második "sarokpont", a Brukinsa bevétele 176,1 millió dollár volt 22 4Q-ban és 564,7 millió dollár a teljes évben; ezek a számok 101%-os, illetve 159%-os növekedést jelentettek az előző évhez képest.

A BeiGene 2022-ben 1,4 milliárd dollárt tett ki, szemben a 2021-es 1,2 milliárd dollárral. 2022-ben a teljes bevétel 1,3 milliárd dolláros termékértékesítést tartalmazott, ami 97,9%-os növekedést jelent az előző évhez képest.

A JPMorgan elemzője, Xiling Chen a részvények fedezésében a vállalat értékesítési eredményeire és kilátásaira összpontosított.

"Arra számítunk, hogy 2023-ban tovább gyorsul az értékesítés lendülete az Egyesült Államokban a CLL/SLL bevezetéseknek köszönhetően. Ennek szellemében kissé megemeljük a Brukins rövid és hosszú távú amerikai értékesítési becsléseinket. Jelenleg arra számítunk, hogy a termék idén eléri az 1 milliárd dolláros forgalmat, és 2032-ben ~4 milliárd dolláron tetőzik. Ez kissé a konszenzus alatt van, és további növekedési lehetőséget látunk a BeiGene csapat kereskedelmi teljesítményéhez, valamint a további indikatív terjeszkedéshez kapcsolódóan" - írta Xiling.

"Továbbra is a BeiGene-t emeljük ki, mint jelenlegi top pickünket, mivel a Brookings CLL/SLL erős lendülete az Egyesült Államokban potenciális értékesítési vereségeket eredményez a következő negyedévekben" - összegezte az elemző.

Ezek a megjegyzések alátámasztják Chen Overweight (azaz vételi) besorolását a részvényre, míg a 297 dolláros árcél ~35%-os egyéves nyereséget jelent.

- Önnek hogy tetszik a vállalat? 🤔

Kérjük, vegye figyelembe, hogy ez nem pénzügyi tanácsadás.