Megkezdődött a hitelválság: De a statisztikák szerint a vállalatok fizetik a legtöbbet

A bankok hamarosan elzárják a hitelcsapokat. Az emelkedő kamatlábakra és a gazdasági lassulástól való félelemre válaszul szigorodnak a hitelezési előírások, ami megnehezíti a fogyasztók és a vállalkozások számára a hitelhez jutást. Egyes hitelfelvevői csoportok, különösen az alacsonyabb jövedelműek számára a hitel szinte megfizethetetlenné válik. Ez a tendencia szélesebb körű, az egész gazdaságot érintő hitelválsággá fokozódhat.

A hitelhez jutás azóta vált nehezebbé, amióta az amerikai jegybank elkezdte emelni a kamatlábakat. Emellett a közelmúltbeli bankválság felerősítette a félelmet, hogy a hitelezési előírások tovább szigorodnak, ami potenciálisan káros hitelszűküléshez vezethet.

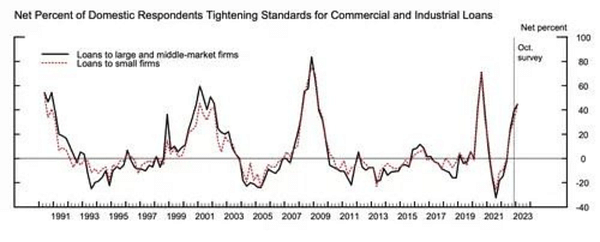

A Federal Reserve vezető hitelfelvevők körében végzett felmérése szerint 2022negyedik negyedévében a bankok közel 45%-a megnehezítette a vállalkozások számára a kereskedelmi és ipari hitelek felvételét. A 2,8 billió dolláros C&I hitelpiac segíti a vállalkozásokat a berendezések vásárlásában és az alkalmazottak felvételében. A bankok által hozott intézkedések között szerepelt a minimális hitelképességi pontszámok és a minimális törlesztőrészletek emelése, valamint a hitelkeretek csökkentése. Ráadásul ez a szigorítás még a Silicon Valley Bank és a Signature Bank "robbanása" előtt történt.

Mivel a hitelezés a gazdasági növekedés létfontosságú része, a befektetők figyelik, hogy a bankok és más hitelezők hogyan kerülik a kockázatot. A Federal Reserve Bank of Dallas múlt héten közzétett felmérése pillanatképet adott a piacoknak arról, hogy mi történt a regionális pénzintézeteknél a bankösszeomlás óta. A fogyasztóknak nyújtott hitelezés visszaesett, a hitelezési előírások és feltételek "továbbra is élesen szigorodtak", a hitelköltségek jelentős növekedésével.

"A hitelválság elkezdődött" - mondta Torsten Slok, az Apollo Global Management vezető közgazdásza a dallasi Fed-jelentésre reagálva.

Hogyan néz ki tehát a hitelfelvevők számára a szigorodó hitelkörnyezet? A Federal Reserve honlapján található 2014-es dokumentum szerint a hitelválság "a vállalatok és a fogyasztók banki hitelhez való hozzáférésének drámai romlása".

Abankoknak két fő aggodalmuk van, mondta Brett House, a Columbia Business School közgazdasági professzora, a szakmai gyakorlat professzora. Az első az, hogy a magasabb kamatokkal szembesülő hitelfelvevők megengedhetik-e maguknak, hogy visszafizessék és kiszolgálják a hiteleiket. A második a bank likviditási képességének fenntartására irányul, hogy ha a betétesek kiveszik a pénzüket, akkor legyen készpénzük az igények kielégítésére.

Ez megteremti a feltételeket a bankok számára a likviditás védelméhez, ami nagyobb akadályokat gördíthet a potenciális hitelfelvevők elé, és hitelezési válságba torkollhat.

A Fed felmérése szerint a hitelkártya-hitelekre vonatkozó hitelezési standardok jelentős nettó növekedését, valamint az autó- és egyéb fogyasztási hitelekre vonatkozó követelmények enyhe szigorodását tapasztalta a bankok.

"Ezekre a dolgokra nincs kemény és gyors szabályozási szabály. Minden bank másképp fogja alkalmazni ezeket a hitelezési standardokat".

Az átlagos fogyasztói hitelezési pontszám 700, így az ezzel a pontszámmal vagy annál magasabb pontszámmal rendelkező hiteligénylőknek földi jóváhagyást kell kapniuk, és versenyképes kamatokat kell kapniuk - mondta. Slok szerint a bankok megkövetelhetik és kereshetik a hosszú foglalkoztatási múltat, a szilárd vagy magasabb jövedelmi szintet, és figyelembe vehetik, hogy hosszú távú kapcsolatuk van-e a potenciális hitelfelvevőkkel.

"Ez azt jelentheti, hogy magasabb jövedelemmel és jobb előzményekkel kell rendelkeznie, hogy biztosítsa a bankot arról, hogy ha elveszíti a munkáját, megbetegszik vagy más módon csökken a jövedelme, akkor van olyan vagyona, amelyet elő tud venni, hogy lépést tudjon tartani a hitelfizetéssel" - mondta.

"Aszigorúbb hitelezési előírások nagy hatással lehetnek az állítható kamatozású hitelekre a fix kamatozásúakkal szemben" - mondta Alexander Yokum, a CFRA részvényelemzője. A legtöbb amerikai által fizetett átlagos jelzáloghitel-kamatláb "alig emelkedett", amikor a Fed legutóbbi kamatciklusának kezdete előtt vásároltak lakást.

Megjegyzendő, hogy ez nem pénzügyi tanácsadás.