A StoneCo $STNE Warren Buffett egyik befektetése, amely egy időben több mint 400%-os értéknövekedést hozott neki. Mára ez a brutális felértékelődés eltűnt, sőt, a vállalat 90%-kal elmaradt az ATH-tól. Vajon ez a részvény egy alku egy ilyen elsöprő esés után?

A jelenlegi árfolyam 9,7 dollár részvényenként, ami sokkal jobb, mint az ATH-n elért 92 dolláros árfolyam.

Buffett talán leggyakrabban idézett befektetési tanácsa az, hogy érdemes "félni, amikor mások kapzsik, és kapzsinak lenni, amikor mások félnek". Teljesen egyetértek ezzel az idézettel, de alkalmazható-e a StoneCo $STNE részvényekre?

Tekintettel a piacot az utóbbi időben felkavaró bizonytalanságra, nincs hiány olyan vállalatokból, amelyeknek az értékelése a korábbi csúcsokról zuhant. A Berkshire Hathaway portfóliójából azonban egy vállalat különösen szörnyűnek tűnik az utóbbi időben.

- Miért tűnik ez a 2021 eleje óta legrosszabb eredményeket felmutató Warren Buffett-részvény mostanában okos vételnek?

StoneCo Berkshire legnagyobb bukása?

AStoneCo $STNE egy brazil fintech vállalat, amely fizetési és hitelfeldolgozási szolgáltatásokat nyújt, elsősorban kereskedők számára. Bár a vállalat a 2018-as tőzsdei bevezetés után sikereket ért el, a körülmények drámaian megváltoztak tavaly év eleje óta. A részvények az infláció, más makrogazdasági akadályok és a brazil kormány által bevezetett szabályozási változások kombinációja miatt szenvedtek vereséget, ami lényegében tönkretette a vállalat hitelezési üzletágát.

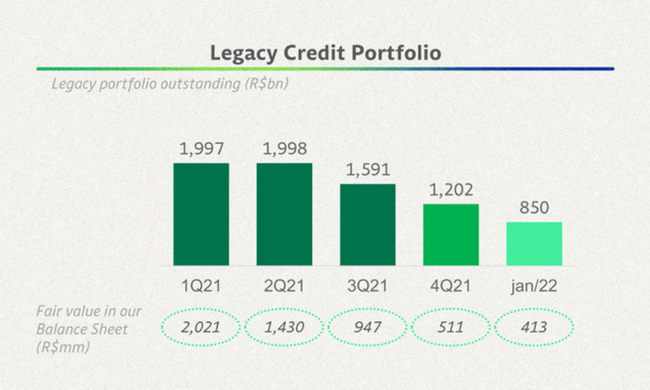

A StoneCo $STNE részvényeinek árfolyama a csúcshoz képest nagyjából 90%-kal csökkent, és a vállalat komoly kihívásokkal néz szembe. Az alábbi ábra a StoneCo örökölt hitelportfólióját és annak becsült valós értékét követi nyomon brazil realban kifejezve 2021 első negyedévétől a folyó pénzügyi év első hónapjáig.

A vállalat jelentős javulási aktivitást mutat.

A StoneCo $STNE el tudta adni hitelportfóliójának egyes problémás részeit, de a vezetőség becslése szerint a régi portfólió több mint fele még mindig rossz. Az új szabályozási előírások miatt a vállalat felfüggesztette a kis- és középvállalkozásoknak nyújtott hiteleket, és a végén mintegy 450 millió brazil reál (kb. 90 millió USD) értékű hitelekkel kerülhet bajba, amelyek végül nem teljesülnek.

Lent, de nem kiesett

A StoneCo $STNE hitelszegmense rossz állapotban van. Másrészt a fizetési folyamatok feldolgozása továbbra is új kereskedőpartnereket toboroz, és biztatóan növeli a teljes fizetési volument (TPV).

Jó hír a jövőre nézve?

Bár a StoneCo $STNE még mindig kap egy kis lökést a fizetési volumenben a brazil koronavírus ösztönző programból, a TPV összességében lenyűgöző ütemben nőtt az elmúlt évben, és a növekedés még lenyűgözőbbnek tűnik, ha a program hozzájárulását eltávolítjuk. Mi több, a fizetési folyamatok feldolgozását végző ökoszisztémában az aktív ügyfelek száma a tavalyi negyedik negyedévben több mint háromszorosára nőtt az előző év azonos időszakához képest.

A vállalat a Linx felvásárlásával a vállalati és HR-szoftverek területén is teret nyert. A Linxből származó bevételek 17,7%-kal nőttek a negyedik negyedévben az előző év azonos időszakához képest, az ezen egységen kívüli szoftverszolgáltatásokból származó bevételek pedig mintegy 82%-kal nőttek. A Stone pénzügyi platformmal kapcsolatos szinergiák, a Linxhez kapcsolódó egyéb szoftverszolgáltatások integrációja és a költséggazdálkodás terén tanúsított nagyobb fegyelem révén a vállalat úgy látja, hogy a szoftver szegmens árrése idén jelentősen nő.

A StoneCo hitelüzletága (TPV) nyilvánvalóan nincs jó állapotban, és a vállalat a rossz hitelek jelentős leírása felé tart. Másrészt a fizetési műveletek és a vállalati szoftverek szegmensei még mindig erős növekedési potenciállal rendelkeznek, és a vállalat részvényei jelenleg ésszerűen értékeltnek tűnnek.

AStoneCo most olcsó és profitálhat a nagy trendekből

Brazília Latin-Amerika legnépesebb országa és legnagyobb gazdasága a maga 215 millió lakosával. Bár Brazíliában az elmúlt években gyorsan nőtt az e-kereskedelem, valamint a kártyás és mobilfizetés elterjedtsége, az Egyesült Államokhoz, Európához és Ázsiához képest e szolgáltatások általános elterjedtsége még mindig korai stádiumban van.

Az éles eladás után a StoneCo $STNE piaci kapitalizációja most körülbelül 3 milliárd dollár, és az idei várható bevétel körülbelül 1,6-szorosára értékelik. A kártyás és alkalmazásos fizetésekre való áttérés, valamint az e-kereskedelem növekedése Brazíliában és általában Latin-Amerikában továbbra is lendületben van, így ez a gyengébb fintech-részvény a jelenlegi árfolyamok mellett még sok felfelé ívelő potenciállal bírhat.

- Kihasználja ezt az árat a vásárlásra?

- Lehet a StoneCo jó befektetés ezen az áron?

- Lehet a vállalat újra ígéretes és virágzó?

Felhívjuk figyelmét, hogy ez nem pénzügyi tanácsadás. Minden befektetésnek alapos elemzésen kell átmennie.